A pesar que desde enero de 2013, se eliminó la deducción por inversión en vivienda habitual, podrán continuar con estas deducciones aquellas personas que hayan satisfecho cantidades con anterioridad a esta fecha para la REHABILITACIÓN DE SU VIVIENDA habitual, si estas quedan finalizadas antes del 1 de enero de 2017.

Requisitos para acceder a la deducción fiscal

Si se cumplen cualquiera de estos requisitos, podrán deducirse las cantidades de la declaración del IRPF si se cumplen las siguientes condiciones:

- que las obras de rehabilitación haya sido declaradas como actuación protegida en materia de rehabilitación de viviendas, según la normativa vigente.

- que tengan como fin la reconstrucción de la vivienda y tratamiento de estructuras, fachadas o cubiertas, y el coste global exceda del 25% del precio de compra, si se hubiese comprado en los 2 años anteriores a la rehabilitación, o en cualquier caso del 25% del valor de mercado que tuviera la vivienda en el momento de la rehabilitación. Habría que descontar la parte del suelo.

- que el contribuyente hubiera satisfecho cantidades antes del 1 de enero de 2013 para la rehabilitación, y que las obras estén finalizadas antes del 1 de enero de 2017.

Importe máxima a deducir

Se podrán deducir hasta un 15% de las cantidades al año, hasta un máximo de 9040€/año. Así, podemos decir, que se puede desgravar hasta 1356€/año.

Gastos deducibles

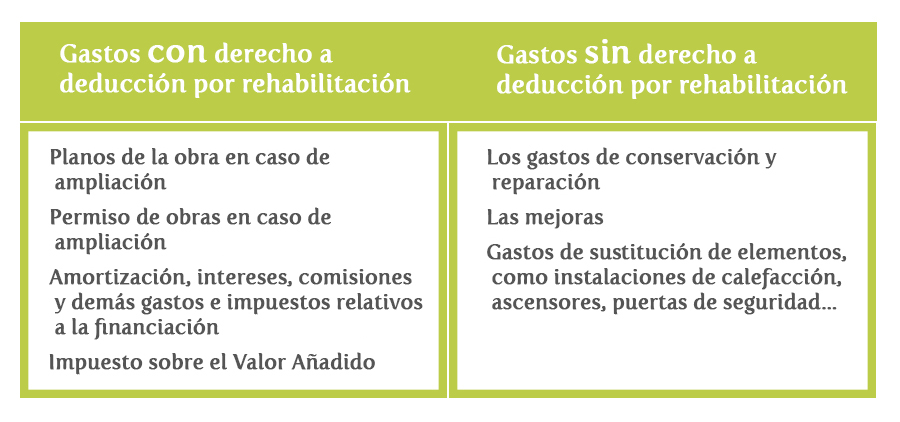

Serán deducibles las cantidades satisfechas por las obras de rehabilitación de la vivienda habitual, asimismo, en los casos de financiación bancaria, se incluyen también las cuotas de amortización, los intereses, y otros gastos derivados.

Compatibilidad

Estas deducciones son incompatibles con las deducciones por mejoras en vivienda habitual.